Este jueves, en el Congreso, comienza uno de los últimos capítulos de la Ley Bases. A pesar de las controversias, hay consecuencias para el conjunto de los trabajadores, como el establecimiento del Fondo de Cese Laboral y los aumentos en topes y montos de facturación del monotributo.

Este jueves se retoma en Diputados el debate por la Ley Bases. Su sanción generará algunos efectos inmediatos para los trabajadores.

Desde el oficialismo aseguran que la normativa traerá consecuencias positivas para el conjunto de trabajadores, pero no definen cómo. Son más expectativas que realidades.

Ahora bien, hay algunos artículos que impactarán de manera inmediata una vez que la Ley Bases sea publicada en el Boletín Oficial porque no han sufrido modificaciones en el Senado.

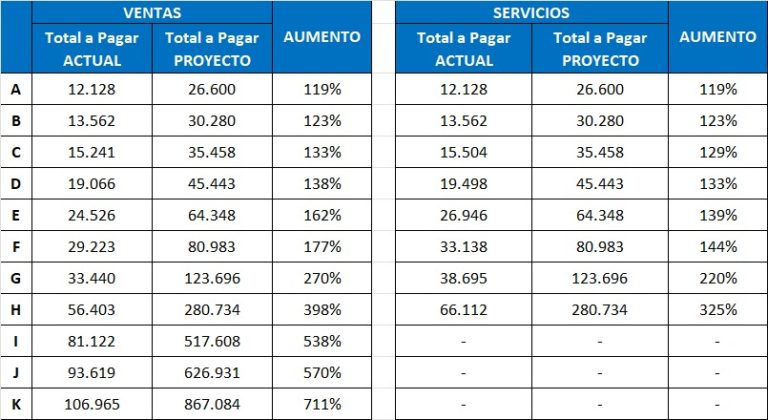

Es el caso del aumento de los montos del monotributo y de los topes de facturación. Esta parte del articulado fue votado positivamente por ambas cámaras. Las modificaciones quedarían de la siguiente manera:

El análisis, a priori, de la medida, es que aquellas personas inscriptas entre las categorías A y E, con las modificaciones, quedarán dentro de la categoría A debido al tope de facturación. Para todos ellos, si continúan facturando los mismos montos, el aumento de las cuotas significa que pagarán más para declarar los mismos ingresos.

En contraposición, quienes se encuentran actualmente en las categorías F, G y H, quedarían dentro de las categorías B y C, y comenzarán a pagar menos que con los montos y topes actuales. Mientras más se facture, el nuevo esquema es más beneficioso.

Lo anterior también resulta provechoso para quienes son responsables inscriptos en el régimen general, es decir, que tienen ingresos superiores al máximo actual de facturación de la escala de monotributos. Estas personas dejarían de ser responsables inscriptos, donde se pagan muchísimos más impuestos y pasarían a ser monotributistas. Estamos hablando de individuos que facturan anualmente entre 17 millones de pesos y 44 millones de pesos.

Por otra parte, el sentido de actualizar los montos actualmente irrisorios es el blanqueo de los ingresos por parte de los monotributistas. Muchas personas se inscriben en las escalas más bajas, para pagar menos ingresos, teniendo una parte de ellos en blancos. Con la actualización de los montos y topes, se buscará que se «blanqueen» los ingresos de sector.

¿Qué pasa con el monotributo social?

— Daniel Arroyo (@LicDanielArroyo) June 14, 2024

Hubo muchas confusiones y tuve varias consultas.

Acá explico qué sucedió en el Senado. pic.twitter.com/9VGWZZ4AGs

Aumento de período de prueba

Con la normativa, se extenderá el período de prueba, que actualmente es de tres meses.

La Ley Bases nueva propone extenderlo a 6 meses para empresas de más de 100 trabajadores, de 8 meses para PyMES de 6 a 99 trabajadores, y de un año para minipymes de hasta 5 trabajadores.

En el Senado se incluyó una modificación para evitar la utilización abusiva del período de prueba. Sumaron un artículo para que las empresas solamente puedan contratar a un trabajador bajo la figura del período de prueba una sola vez. El empleo abusivo de este recurso para evitar la efectivización de un trabajador es pasible de sanciones.

Al igual que todas las modificaciones en el Senado, deben ser ratificadas por Diputados.

Te puede interesar: INDEC señaló que el PIB cayó un 5,1% en el primer trimestre del año

Fondo de Cese Laboral

«Artículo 93.- Mediante convenio colectivo de trabajo, las partes podrán sustituir la indemnización prevista en el artículo 245 de la ley 20.744 por un fondo o sistema de cese laboral, conforme los parámetros que disponga el Poder Ejecutivo nacional» indica la Ley Bases.

Esto implica la posibilidad de que, mediante la aceptación de convenios colectivos de trabajo, se podrían crear estos Fondos de Cese Laboral, al igual que los tiene la UOCRA.

El monto del aporte mensual, que no podrá superar el 8% del salario, corre únicamente por cuenta del empleador y constituirá un fondo de cese laboral.

Durante el primer año de prestación de servicios, el aporte será el equivalente al doce por ciento (12%) de la remuneración mensual, en dinero, que perciba el trabajador en concepto de salarios básicos y adicionales. A partir del año de antigüedad, dicho aporte será del ocho por ciento (8%).

Se suele decir que, de esta manera, el trabajador es quien se paga su propio despido, porque para las patronales no existe una diferenciación entre lo que se paga de salario y lo que se paga como aportes y contribuciones, sino que todo es contabilizado como “costo laboral” y suele quedar involucrado, de conjunto, en las negociaciones salariales.

Vuelta del Impuesto a las Ganancias

Una de las grandes polémicas estará relacionada con este artículo que fue rechazado por el Senado, pero que el Gobierno nacional pretende reinstalar con la votación en Diputados. Este artículo forma parte del paquete fiscal aprobado en general en el Senado pero rechazado en particular.

Recordemos que en septiembre pasado, bajo la administración de Alberto Fernández, se aprobó la eliminación de la cuarta categoría del Impuesto a las Ganancias.

El oficialismo pretende restituirlo y que cerca de un millón de trabajadores vuelvan a tributar el impuesto.

«El Gobierno estima recaudar 0,31% del PBI por este tributo (…). Actualmente, tributan 195.729 contribuyentes y pasarían a tributar 1.150.000 contribuyentes», destacaron en el informe que presentó el entonces jefe de Gabinete, Nicolás Posse, en el Senado.

Si Diputados insiste con la redacción original del proyecto, los trabajadores solteros que cobren a partir de $ 1,8 millones y los casados con dos hijos desde $2,3 millones brutos, volverían a tributar el impuesto.

La vuelta de la cuarta categoría de Ganancias será uno de los puntos calientes del debate que comienza mañana, junto al aumento del impuesto a Bienes Personales.