La ley permitirá, entre otras cosas, adelantar el ajuste para los montos máximos de facturación en el monotributo, e incrementar la deducción especial para los autónomos en dos veces la ganancia no imponible.

Tal como se había anticipado la semana pasada, este lunes 30 de mayo se presentó el proyecto que beneficia a monotributistas y autónomos en la Cámara de Diputados. La medida surge luego de las medidas anunciadas en referencia a la modificación del impuesto a las ganancias.

La iniciativa, presentada por el presidente de la Cámara baja Sergio Massa, unifica el alivio para los autónomos y los monotributistas. En el caso del monotributo, el artículo 52 de la ley correspondiente establece que los montos máximos de facturación, los montos de alquileres devengados y los importes del impuesto integrado a ingresar, correspondientes a cada categoría, se actualizarán anualmente en enero en la proporción de las dos últimas variaciones del índice de movilidad de las prestaciones previsionales.

La norma impulsada ahora permitirá adelantar al 1 de julio el ajuste para los montos máximos de facturación con la misma idea central que la propuesta de ganancias: se adelanta la aplicación del índice.

Te puede interesar: «Guzmán acordó con el Club de París diferir los pagos de deuda»

¿Qué índice se aplicará? 29,12%, que es el coeficiente acumulado a junio de 2022. Esto coincide con el esquema de recategorización que aplica AFIP, que lo hace cada 6 meses, en enero y julio.

El alivio fiscal para monotributistas consiste en que la cuota queda igual (así se evita el problema del año pasado de cobrar retroactivamente) y solo se sube el límite de facturación de cada categoría. De esta manera el monotributista no salga de categoría por el solo efecto de que la inflación fue superior a la prevista en el Presupuesto.

Según establecen los impulsores del proyecto, el mismo impacta positivamente en 4.498.419 monotributistas y el costo fiscal es cero; solo se actualizan las escalas por las variaciones macroeconómicas. Además, es fácil de comunicar y de implementar en los sistemas de AFIP.

Asimismo sostienen que no resulta recomendable avanzar en una modificación más profunda del régimen en este año, porque sería la segunda propuesta de monotributo (el famoso esquema “puente” y el “cobro retroactivo”) desde el 2020 a la fecha.

En el caso de los autónomos, la cantidad de aportantes al Régimen de Seguridad Social, a diciembre de 2021, asciende a 486 mil. La cantidad de autónomos con impuesto a las Ganancias determinado es de 140 mil, según proyección del año 2022.

La diferencia entre los autónomos aportantes y los que determinan impuestos se debe a diversos motivos, algunos declaran mayores gastos que ingresos y otros aportan al régimen de autónomo, pero tienen ingresos gravados en ganancias en otras categorías. Por ejemplo los directores de sociedades anónimas que no tienen ingresos de honorarios pero si como empleado en relación de dependencia de la empresa (los autónomos que revisten como director de sociedad anónima o socio gerente son el 30% del total).

Se propone incrementar la deducción especial para los autónomos en dos veces la ganancia no imponible, pasando la deducción de $505.129,66 a $757.694,52.

De esta manera, la brecha de la deducción especial entre el empleado y el autónomo se reduce. Además, se compensa al autónomo con el beneficio que se le da al trabajador en relación de dependencia con la suba del “piso” de Ganancias.

Este incremento de la deducción impacta principalmente en los autónomos con ingresos de hasta $8 millones (2 veces el tope de monotributo), que concentran el 95% de los autónomos con impuesto determinado en el impuesto a las ganancias. Para esos independientes, se estima un “ingreso adicional de bolsillo” promedio de $ 52 mil anuales (dependiendo del rango de dos ingresos y de la tasa efectiva del impuesto), implicando una transferencia total de recursos que se vuelca de manera directa al consumo de $ 7.310 millones anuales.

Mirá también: «Diputados avanzará con el proyecto para pagar al FMI con dólares fugados»

El esfuerzo fiscal es neutro respecto a la proyección de recaudación del impuesto a las ganancias en el presupuesto 2022 y la recaudación efectiva producto de las variaciones macroeconómicas (principalmente inflación 33%).

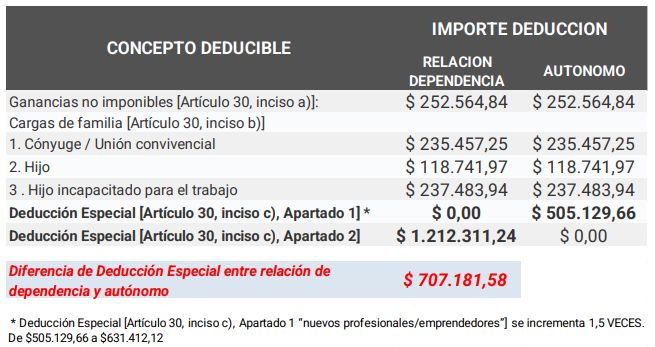

Los empleados en relación de dependencia que pagan el impuesto a las ganancias por superar el “piso” (hoy en $280 mil mensuales) tienen una ventaja respecto de los autónomos.

Los trabajadores en relación de dependencia pueden computar la deducción especial incrementada (es decir, 4,8 veces el monto estipulado para la deducción de “ganancia no imponible”). Los autónomos independientes lo deben hacer sin ningún tipo de incremento, excepto para el caso de los “nuevos emprendedores” respecto de los cuales la deducción se incrementa en 1,5 veces. Esto genera una diferencia de deducción para el rubro “deducción especial” de $ 707 mil al año.

El planteo histórico de los autónomos –fundamentalmente contadores y abogados que ejercen la profesión- es que esa inequidad produce que dos personas que estén relativamente haciendo la misma tarea, uno en relación de dependencia y uno independiente, tengan una carga tributaria distinta.